2023年,全国百城商品住宅成交规模低位再降,延续筑底行情。按月度来看,呈现出脉冲式复苏态势,二手成交韧性优于新房。

CRIC数据显示,30个重点监测城市二手房全年累计成交面积18099万平方米,同比增长33%,一手房全年累计成交面积16135万平方米,与去年同期基本持平。

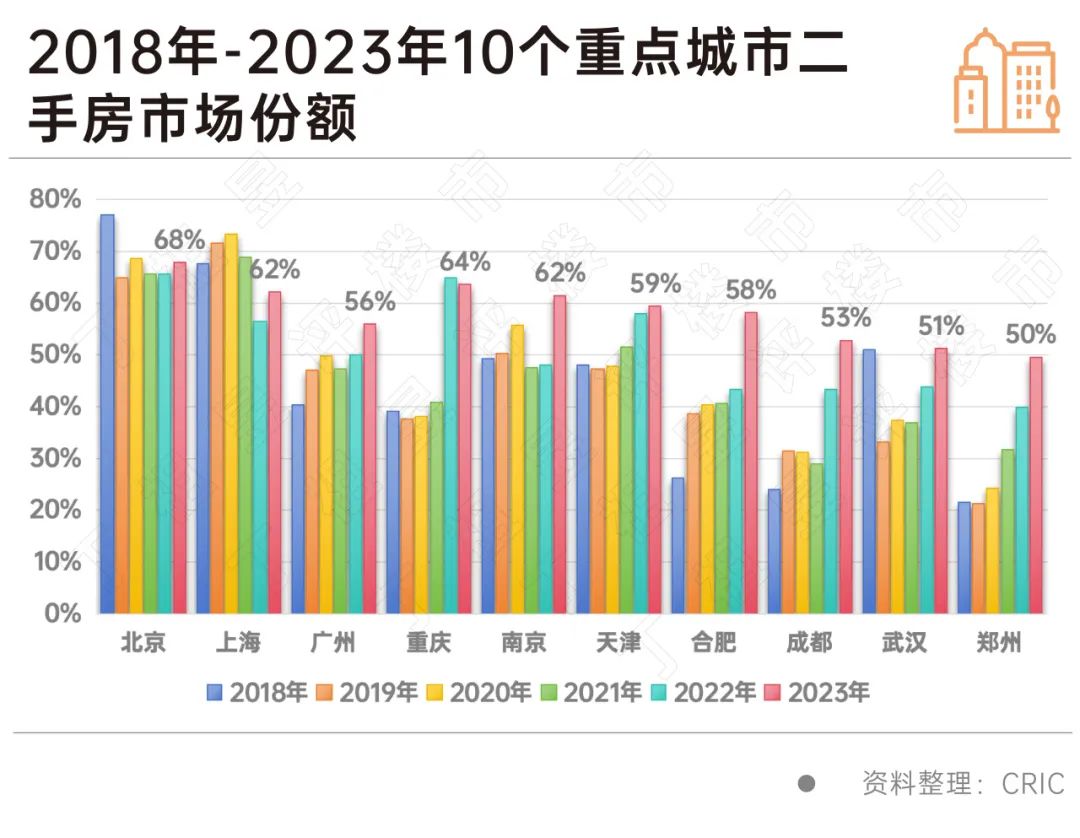

从成交占比来看,重点30城二手房成交占比达到了53%,首次超过了一手房。这主要受交付、价格、产品等多个方面影响。

当前企业强存弱汰,产品全面进化,价格回归理性,交付风险出清,四方条件具备,因此,我们认为2024年应该是一手房重新向二手房夺回市场份额的重要的一年。

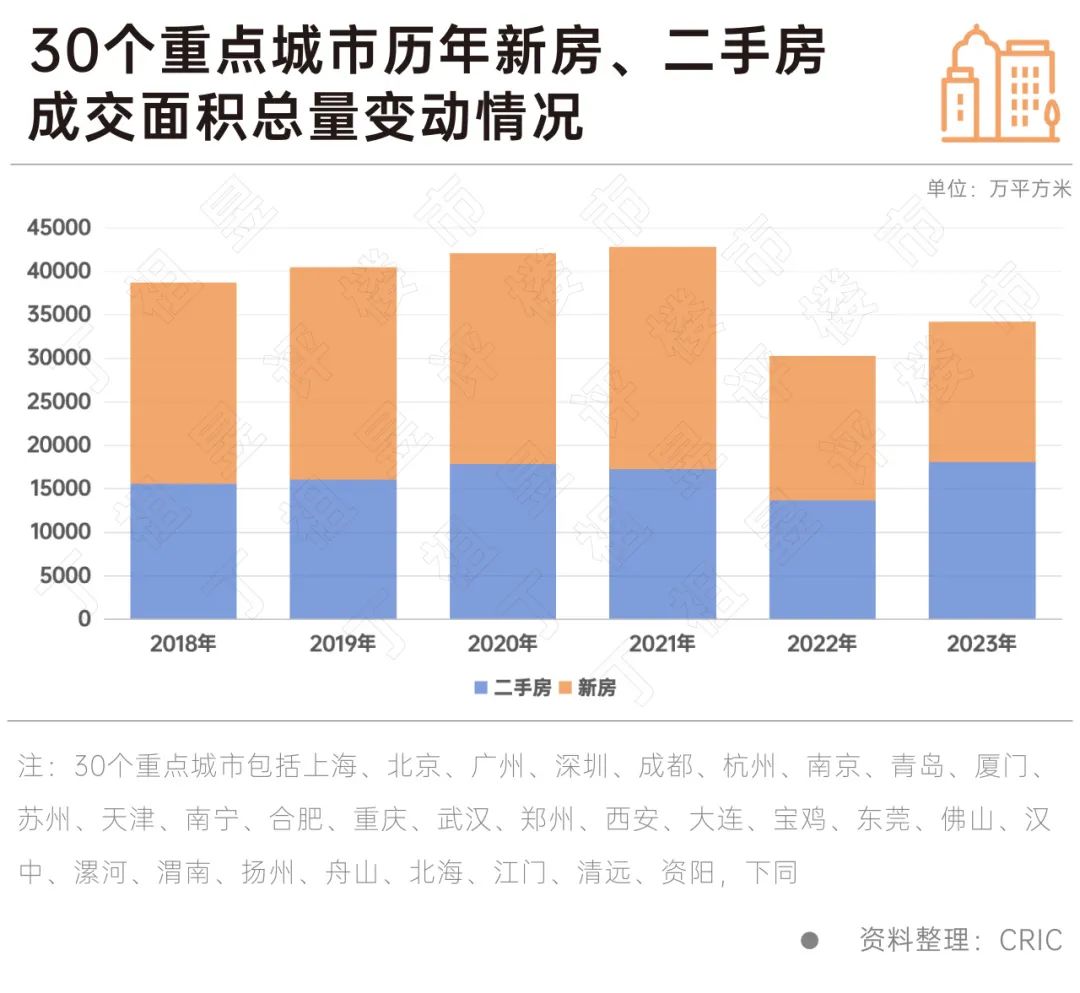

2023年住房需求规模总体稳定,CRIC数据显示,重点30个城市去年全年一二手房成交总规模达到3.43亿平方米,同比增长13%。其中,一手房成交较2022年微降3.3%;二手房成交同比增长33%,成交规模创近5年新高。

二手房成交规模创新高是一个非常重要的增长信号,过去我们太多只关注一手房,但实际上,对购房者来说,一二手房同样重要。

纵观近年来重点30个城市一二手房成交变化可以发现相比一手房,二手房整体相对稳定,2018年至今,仅2022年出现一定回调,此外一直保持成交总量稳定上升态势。

从一二手房占比来看,一二手市场份额“此消彼长”,二手房占比从最低40%上升至2023年的53%首次超过了一手房。

具体到城市来看,2023年多数重点城市二手房成交表现明显强于去年同期,很多城市二手房突然出现了爆发式的上升,从不足40%的占比到如今超过一半以上的份额,特别是重庆、天津、合肥、成都、武汉、郑州这几个城市。

一手房被二手房抢占了市场份额。

购房者选择二手房的原因很简单,首先是,交付问题一直在困扰我们的新房市场,所有很多购房者,尤其是刚需购房者因此选择购买二手房。

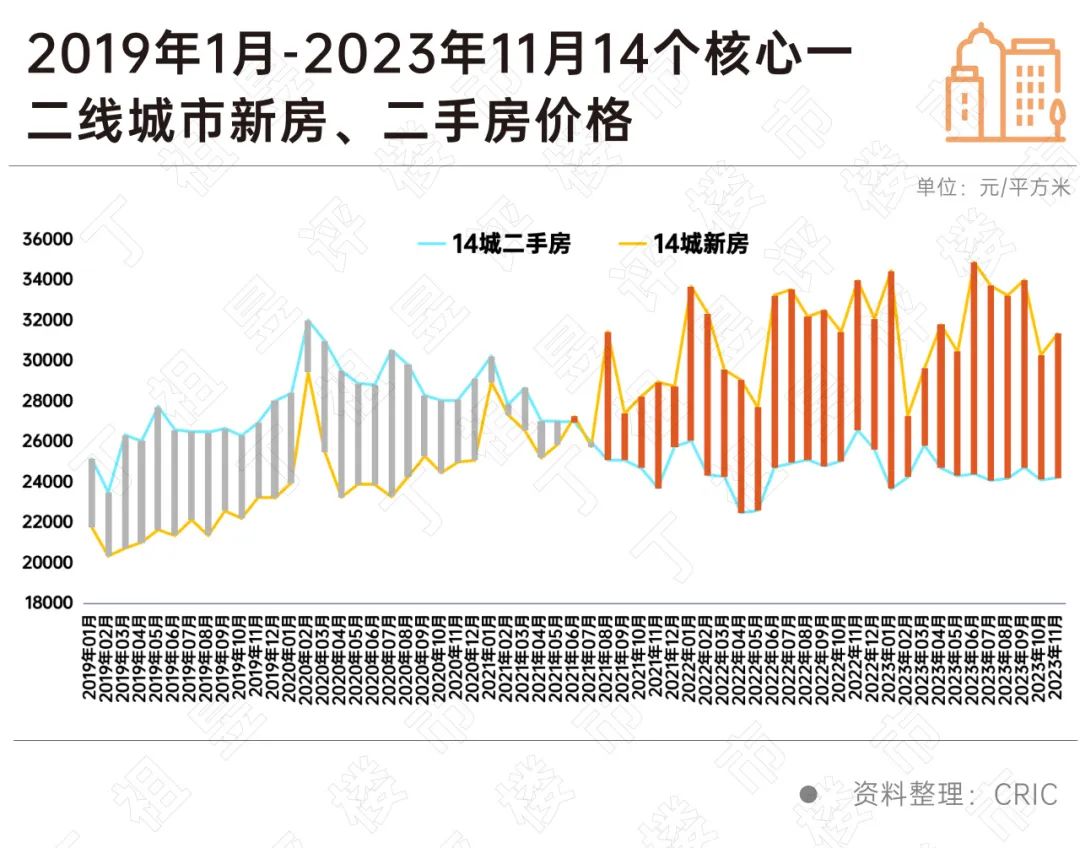

其次,二手房相对单价和总价都比一手房便宜。CRIC数据显示,2023年14个核心一二线城市新房、二手房价格平均约有4000-6000元/平方米差距。从趋势来看,2021年下半年是关键节点,在这之前14个核心一二线城市新房与二手房平均价格倒挂,这一现象在2021年下半年起改变,一二手房差价也由此开始拉大。

除了交付及价格原因之外,第三个原因则是二手房市场上次新房的挂牌量增加。

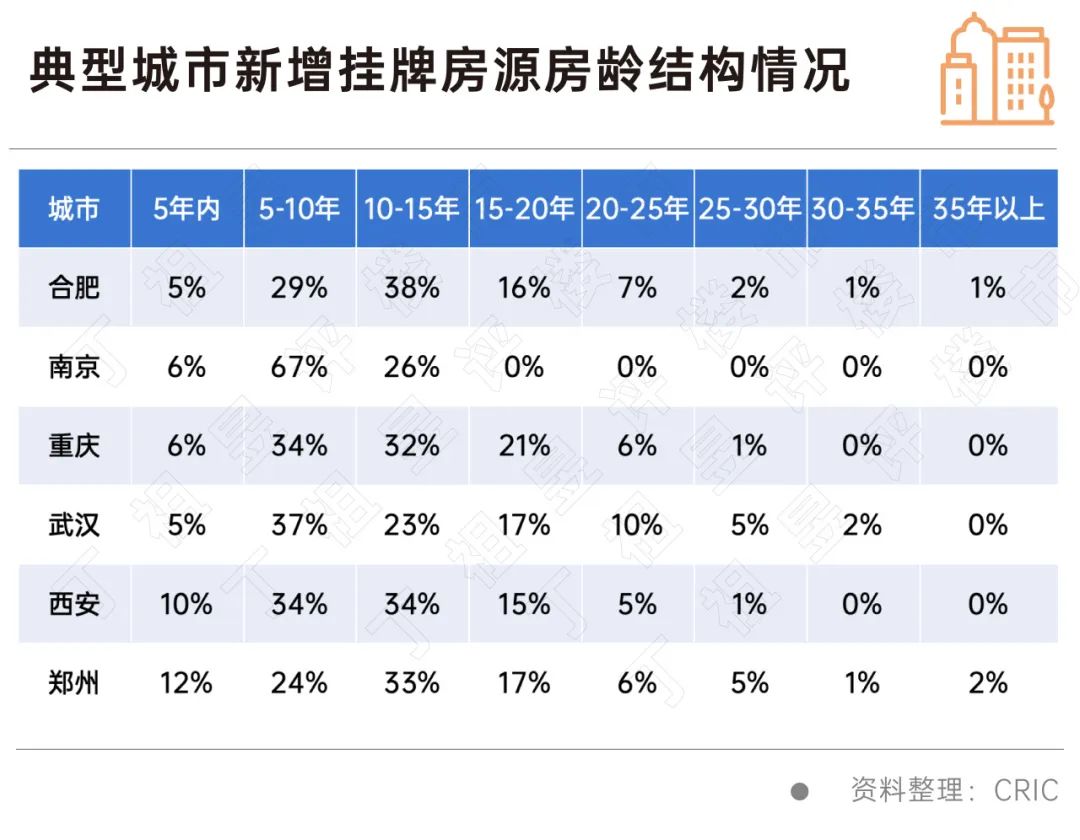

从典型城市新增挂牌房源房龄结构情况可以看到,新增挂牌房源房龄基本以15年以内的为主,其中南京10年内的次新房占比高达67%,此外,重庆、武汉、西安也以10年内的次新房挂牌为主,郑州5年内的次新房挂牌为典型城市最高,达12%。

由此可见,今天有很多的二手房不是“旧房”,实际上还是新房。

从成交结构来看,我们发现刚需更多的选择二手房,如北京300万以下的二手房占65%,上海300万以下的二手房占61%,基本上都是刚需为主。

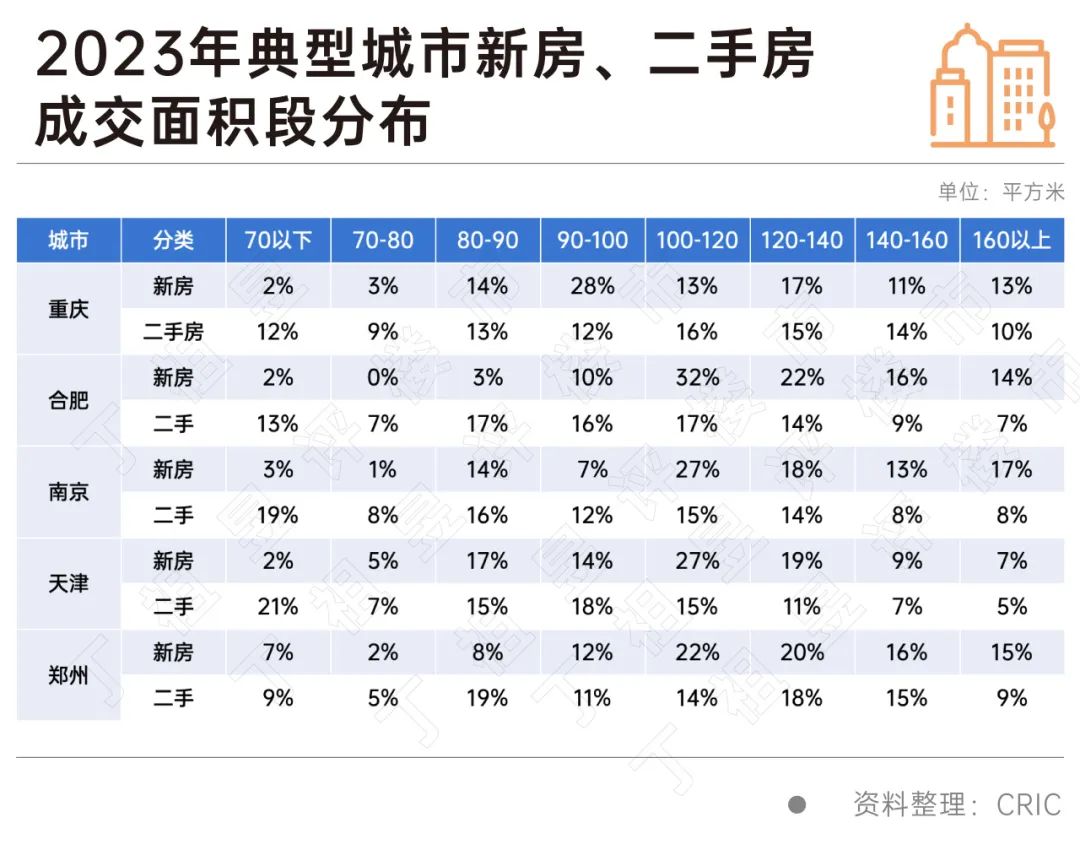

成交面积也是如此,二手房成交面积段中100平方米以下的占比更高。当然也有个别城市,典型如重庆的二手房成交面积较大,所以我们也可以判断有相当一部分改善的客户群体购买了重庆的二手房,主要原因是因为重庆很多二手房的位置相对较好,很多都是次新房。

综合目前一二手房占比情况、一二手房成交结构情况,以及购房者“弃新选旧”的原因来看,我们认为,目前企业强存弱汰,留下来的都是好的企业,产品全面进化,刚需产品也比之前有更多的进化,同时,价格回归理性,交付风险也已出清,所以已具备夺回一手房市场份额的条件。2024年应该是一手房重新向二手房夺回市场份额的重要的一年。

特别是在一些二线城市中,很多项目就是被周边的次新房打败的,这些城市明显是可以从二手房市场当中夺回一些市场份额的。

我们预判未来住房需求规模总体稳定,三年之后,2026年商品住宅大概在8亿平方米左右。加上保障房及二手房等整个中国未来的楼市总量还是在16亿到18亿规模,还是一个相当大的一个市场。

但需求结构已经发生变化,房企需要尽快适应市场新变化,推进供给侧改革,挖掘不同城市、不同需求结构性机会,同时做好营销推广,提升货值变现能力。

尤其是天津、郑州、重庆等以刚需客群主导的城市,居民购买力透支、消费降级,客户转战二手房,持续分流新房客户,房企还需努力抢市场份额。

来源:丁祖昱评楼市