楼市放松政策仍在持续。

据CRIC统计,11月以来至少有50城迎来政策优化,主要涉及放松限购、发放购房补贴等方面。

与此同时,一线城市深圳也迎来政策调整,北京、上海楼市松绑的预期被进一步强化。

宽松政策作用下,新房市场效果反而不如二手房市场明显。

2023年春节以来,二手房市场行情启动早于新房。CRIC数据显示,三季度二手房成交同比仅微跌1%,同一时期百城新房降幅达到了27%。

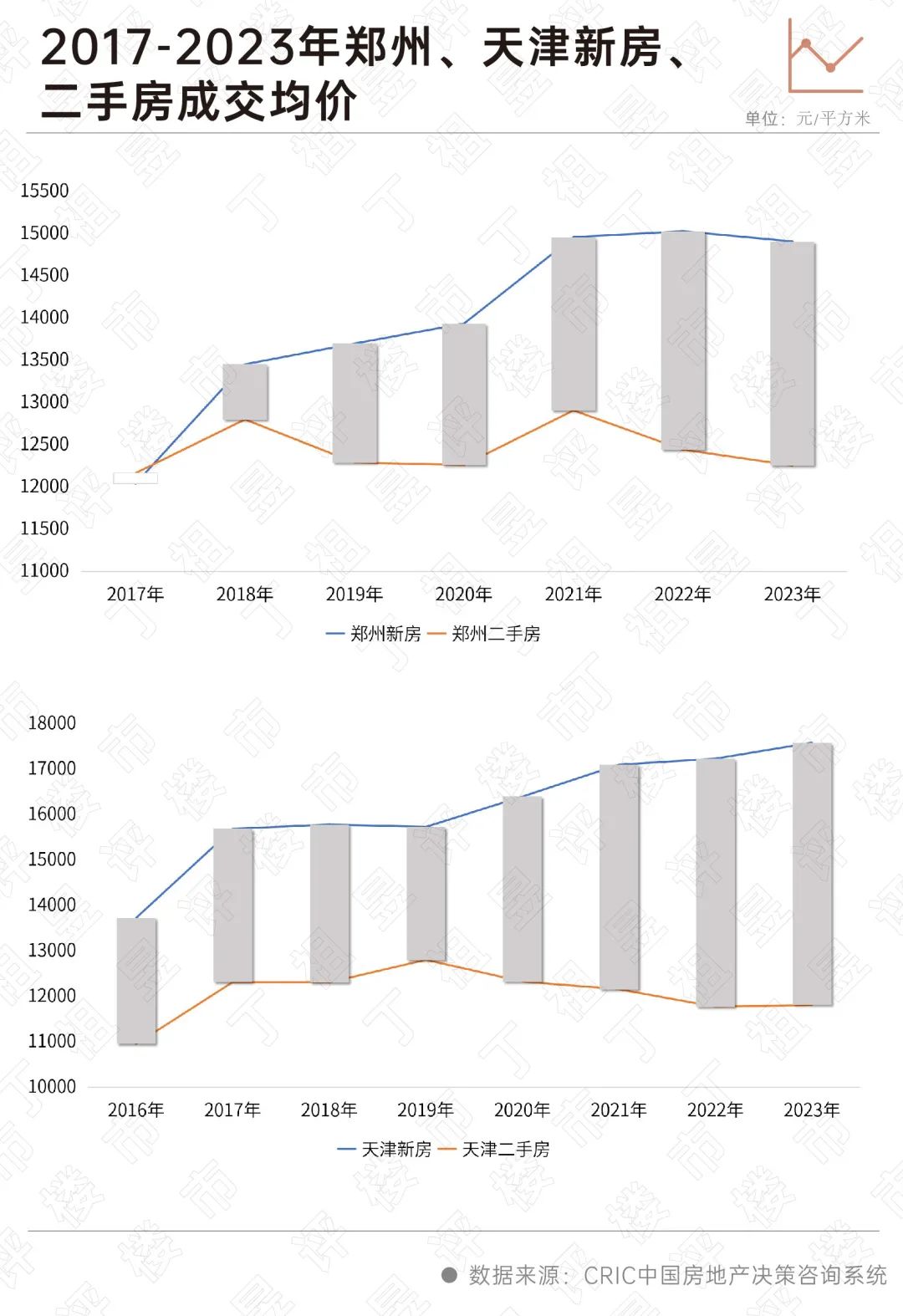

把时间线拉长,近两年有五个城市二手房市场份额增长迅猛,尤其是2023年二手房成交规模甚至已超过新房。这五个城市是合肥、南京、天津、重庆、郑州。其中,郑州二手房市场份额增长最为迅猛。

政策放松效应下,二手房韧性明显好于新房的趋势仍在延续。

先来看一组数据。10月,CRIC重点监测的17个城市二手房成交面积为615万平方米,环比增1%,同比增长22%。

累计数据来看,前10月,重点17城二手房累计成交接近七千万平方米,累计同比增长33%。

事实上,2022年末以来,二手房市场持续回温,彼时多数城市在四季度完成止跌。进入2023年,在一系列政策的作用下,二手房市场早于新房迎来一波行情,成交回升幅度明显高于新房。

从周度数据来看,2023年第37周(9.4-9.10),也就是一线城市纷纷落地“认房不认贷”之后,各城市迎来一波政策放松潮,自此开始,重点城市二手房成交同比增速进入正增长通道,并且一直延续到了第45周(10.30-11.05)。

从更长时间维度来看,2022年第20周开始,重点城市新房与二手房成交面积同比增速的“剪刀差”便持续存在。

到目前为止,新房成交同比仍未脱离负增长区间,且一二手房成交面积同比增速的“剪刀差”有所拉大。

在需求总量略有萎缩的情况下,重点城市二手房成交占比持增,全面分流新房客户。

2023年至今,已有合肥、南京、天津、重庆和郑州二手房成交规模赶超新房或与之持平。

这五城中,重庆二手房市场份额最高。CRIC数据显示,2023年前10月,重庆二手房市场份额达到了62%,较2022年减少3个百分点,但相较于2019年二手房市场份额增加了24个百分点。

另外,合肥、南京、天津二手房市场份额均接近六成,且相较于2022年二手房市场份额进一步增加,合肥、南京二手房市场份额较2022年均增长超十个百分点。

郑州二手房市场份额增长最为迅猛。

2018年,郑州二手房成交规模仅有350万平方米,不及新房市场规模的30%,而近年来由于新房交付等原因,二手房越来越得到市场青睐,份额逐年快速攀升并快速比肩新房市场。

2023年前10月,郑州二手房成交面积达到484万平方米,市场份额升至46%,较2018年增长25个百分点。

这些城市二手房市场份额之所以明显上涨,有两大原因。

一个是整体供应缩量,与此同时供需错配也在制约成交。

具体来看,合肥、南京、天津、重庆和郑州五个城市自2020年之后整体新房供应规模便开始逐年下行,2022年基本都迎来阶段性低点,2023年五城前10月供求比均小于1。在此情况下,各城市还存在不同程度的供需错配问题,从而限制新房成交放量。

另一个是二手房挂牌量增加,且价格有所下调,而新房倒挂红利渐失,二手房以其性价比优势分流新房刚需。

二手房房源挂牌量激增,已成为各城市一个典型共性。

典型如郑州,2023年2-10月二手房月均新增挂牌1.5万套,较去年下半年的月均新增挂牌量翻倍,3月单月更是接近3万套,创2022年以来新高。二手房挂牌量增加背后实际反映了两大问题:一个是限售松绑加速二手房挂牌,另一个是投资客退潮,套现离场。

二手房挂牌量增加,部分房主为了套现往往主动降价,这就导致二手房市场出现以价换量的情况,单价优势凸显,新房倒挂红利逐渐消失。以郑州和天津为例,新房与二手房间的价差呈逐渐拉大,郑州2023年至今一二手房成交均价相差约3千元/平方米,而天津更是接近6千元/平方米。

此外,在新房产品趋向改善的背景下,也会倒逼刚需客户入手总价更友好的二手房。

随着投资客退潮,自住需求回归,二手房市场性价比凸显,未来3年,这五个城市或将延续弱复苏趋势,二手房成交占比或将普增。

合肥、南京、天津、重庆和郑州已成为楼市的缩影。

在这些刚需为主的市场中,二手房市场整体好于新房,消费降级下二手房好于新房趋势还将延续。一是二手房挂牌量增价跌,对于刚需来说更加具备性价比,且在二手房市场选择余地更多;二是在消费降级背景下,房子的投资需求退潮,而二手房更具性价比;三是新房交付安全性存疑,二手房所见即所得,更符合购房者预期。

整体来看,即便二手房好于新房,但未来三年弱复苏趋势还会延续。

来源:丁祖昱评楼市